UNIÓN EUROPEA

Sin buenas nuevas en el Viejo Mundo

La incipiente recuperación que se insinuaba a comienzos del año pasado se frustró y el bloque continúa inmerso en una crisis de difícil resolución. En lo inmediato, los ajustes en marcha no pueden sino provocar una caída de la demanda agregada, aunque es difícil estimar su magnitud. Hasta ahora, no se ha visto afectado el intercambio comercial con la Argentina, pero los precios de sus principales commodities podrían sufrir una baja. El presidente de la Cámara de Exportadores y operadores de origen europeo exponen aquí su perspectiva.

Por Roberto A. Pagura

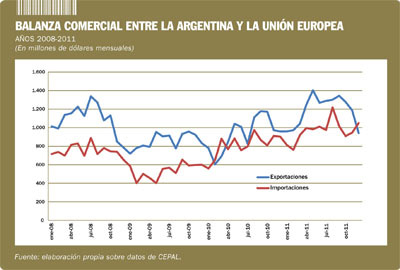

En los últimos cuatro años, los países de la Unión Europea (UE) adquirieron productos nacionales por valor de casi 48.850 millones de dólares, una cifra que representa 17,6% de las exportaciones concretadas por la Argentina en ese período. En contrapartida, sus colocaciones aquí sumaron poco menos de 36.800 millones. Como resultado, la balanza dejó un saldo favorable de unos 12.050 millones, que explican cerca de una cuarta parte del superávit acumulado de 2008 a 2011. Al menos cuando se miran esos resultados macroeconómicos, se trata, por así decirlo, de un socio amable. En ese mismo lapso, el intercambio comercial con el Mercosur —aunque más intenso y con mayor incidencia de los productos industriales— arrojó un déficit de 7.142 millones de dólares. Con el NAFTA, que absorbió 9,5% de los despachos, medidos por su monto, llegó a 8.400 millones. Y con China (incluida Hong Kong), destino de algo más de 8,3% de las ventas externas, superó 7.100 millones de dólares.

Las manufacturas de origen agropecuario (MOA) exhiben una posición muy predominante en las exportaciones argentinas al bloque europeo, aunque con tendencia a perder peso. En efecto, la participación de las MOA pasó de 59,7% sobre el total en 2008 a 51,15% el año pasado, al tiempo que se duplicaba, de 13,7% a 27%, la incidencia de las manufacturas de origen industrial (MOI) y caía cuatro puntos porcentuales la de los productos primarios.

Mineral de cobre, pescados y mariscos sin elaborar, frutas frescas, cereales y oleaginosas, en ese orden, explican más de 80% de las colocaciones de bienes primarios realizadas de 2008 a 2011, por un valor acumulado de algo más de 11.175 millones de dólares. Por su parte, harinas y pellets concentran 62,4% de las exportaciones de MOA, que en conjunto sumaron 27.588 millones, siempre para el mismo período; muy por debajo, aparecen carnes, grasas y aceites, preparados de hortalizas, legumbres y frutas, y pieles y cueros. En tanto, más de la mitad de los despachos de MOI, por un monto total de casi 9.900 millones, corresponden a productos químicos, que quintuplicaron sus ventas en estos años. A su vez, material de transporte, manufacturas metalúrgicas, máquinas y aparatos eléctricos, y piedras y metales preciosos aportan 39% del capítulo.

No todos los productos tuvieron un comportamiento homogéneo. Más allá de los cereales, que registraron un pico inusual en 2008 y luego estabilizaron su participación, las frutas frescas, por ejemplo, muestran una tendencia a la pérdida de incidencia relativa, a pesar de leves subas en términos absolutos. Entre las MOA, las carnes tuvieron un repunte en 2011, pero aún están lejos de los valores de hace cuatro años, mientras grasas y aceites son el renglón que más variaciones experimentó a lo largo del período. Dentro del capítulo de las manufacturas industriales, y tras experimentar una fuerte caída en 2009, el rubro material de transporte terrestre inició un proceso de recuperación que culminó en un récord de 810 millones de dólares el año pasado.

Entre los 27 países que hoy integran la UE, Alemania se distingue como el principal socio comercial de la Argentina, pero es también aquél con el que mantiene el mayor déficit bilateral. En cambio, las cuentas son superavitarias con los tres siguientes: España, Italia en menor medida y, sobre todo, Países Bajos. Algo más lejos, se ubica Francia, más pródiga a la hora de vender que de comprar: en 2011, por ejemplo, el saldo negativo fue casi el mismo que con Alemania, aunque el intercambio representó algo más de una tercera parte.

A lo largo del año pasado, casi un tercio de los 11.617 millones de dólares que sumaron las importaciones argentinas desde el bloque provino de Alemania, un importante proveedor de bienes de capital, bienes intermedios, piezas y accesorios, y vehículos automotores. En segundo lugar, se ubicó Francia, con 1.633 millones, seguida por Italia y España, con 1.483 y 1.395 millones de dólares, respectivamente.

En tanto, las exportaciones nacionales a la UE sumaron 14.258 millones de dólares. El saldo de la balanza representó una mejora muy importante respecto de las cifras de 2010, en que las ventas apenas se habían repuesto de la fuerte caída de 2009, mientras las compras habían crecido 52%. Más de 83% del intercambio comercial se concentró en siete secciones de la nomenclatura arancelaria. En cuatro de ellas —productos alimenticios, del reino animal, del reino vegetal y minerales—, la Argentina exhibió superávit; en cambio, registró un fuerte saldo negativo en aparatos y materiales eléctricos y, en menor medida, en productos químicos y material de transporte (incluidas embarcaciones), donde sus colocaciones sumaron respectivamente 2.345 millones de dólares y 929 millones, respectivamente.

Durante 2010, según las últimas cifras consolidadas de la Organización Mundial de Comercio (OMC), la UE exportó mercancías por valor de 5.153.223 millones de dólares —unas 75 veces la cifra de la Argentina—, de los que 71,5% tuvieron por destino el mismo continente y 65,3%, los integrantes del bloque. El conjunto de América del Sur y Central ocupó el último lugar entre las preferencias europeas, con apenas 1,7% de aquel monto. Si se consideran las economías, y luego de sus propios socios, el principal mercado para sus colocaciones fue Estados Unidos, con 6,1% del total, seguido por China, con 2,9%, Suiza y la Federación Rusa. En ese ranking, la Argentina ocupó el lugar 36, con 0,2% de las compras, una cifra que debería ser multiplicada por 2,9 —como en el resto de los casos— para saber qué proporción de las ventas extracomunitarias le tocó en suerte.

En igual año, las importaciones sumaron 5.356.032 millones de dólares, esto es, poco más de 200.000 millones de dólares por encima de las exportaciones, de lo que resulta un peso algo menor del continente y del bloque en el total. En el top five de los proveedores, se repiten los nombres, pero en otro orden: China, Estados Unidos, Rusia y Suiza en conjunto concentraron casi 17% de las ventas o 45,3% si se excluye a la propia UE. La Argentina sube un lugar, con una participación también ligeramente superior.

Con esas cifras en la mano, es fácil comprender la preocupación que genera China. Si se dejan fuera los intercambios entre sus miembros, el gigante asiático absorbió 8,3% de las ventas externas del bloque, pero suministró 18,7% de sus compras. Como consecuencia, la balanza le resultó favorable en 223.471 millones de dólares, una suma que equivale a 12,5% del conjunto de las exportaciones comunitarias al mundo.

“Al acercarse el último trimestre de 2011, el mundo vuelve a estar sumido en la inestabilidad financiera. Las señales positivas de crecimiento observadas durante la primera parte del año se han visto ensombrecidas por la crisis de la deuda soberana y las consiguientes turbulencias cambiarias, que nos han llevado al borde de una nueva crisis. El crecimiento del comercio se ha ralentizado en los últimos meses de 2011”, decía Pascal Lamy, director general de la OMC, en la presentación del informe que compila las estadísticas del comercio internacional correspondientes a 2010. Allí mismo, se refiere que ese año las exportaciones europeas sólo crecieron 3% y que su participación en el comercio mundial “ha disminuido considerablemente”. En 2003, por ejemplo, era de 42,3% y siete años después, de 34,7%, mientras China pasaba de 5,9% a 10,6%.

Todos desean a la UE un pronto restablecimiento, pero pocos se animan a predecir cuándo dejará terapia intensiva. En la más reciente actualización de las proyecciones contenidas en sus Perspectivas de la economía mundial, el Fondo Monetario Internacional (FMI) no se anota precisamente entre los optimistas. De acuerdo con esos pronósticos, más sombríos en enero de este año que en septiembre pasado, el PBI de la denominada eurozona —integrada por los 17 países que comparten esa moneda— caerá 0,5% este año y aumentará apenas 0,8% en 2013, contra tasas de crecimiento de 3,3% y 3,9% respectivamente para el conjunto de la economía mundial y de 5,4% y 5,9% para las economías emergentes y en desarrollo.

Esa “leve recesión”, dice el FMI, será “consecuencia del aumento de los rendimientos de los bonos soberanos, los efectos del proceso de desapalancamiento de los bancos en la economía real y el impacto de una consolidación fiscal adicional”. Más adelante, sin dar pistas sobre la cuadratura del círculo, el organismo asegura: “El desafío de política económica más inmediato es restablecer la confianza y poner fin a la crisis en la zona del euro, para lo cual las políticas han de apoyar el crecimiento y al mismo tiempo sustentar el ajuste, contener el desapalancamiento y proporcionar más liquidez y holgura monetaria”.

En línea con ese diagnóstico, la Cámara de Exportadores de la República Argentina (CERA) prevé también un escenario de leve recesión en la eurozona y de retracción del consumo en el conjunto de los mercados del bloque. “El panorama es de incertidumbre económica y política. En el corto plazo, vamos a ver una caída de los ingresos fiscales y del nivel de actividad, porque las reformas estructurales, que todavía no están claras, se van a producir en el tiempo. Por así decirlo, 2013 está perdido”, dijo su titular, Enrique Mantilla, en diálogo con esta revista.

A su juicio, la sobrevaluación del euro compromete la competitividad del bloque y crea dificultades adicionales para la recuperación de su economía. “Está a 1,30 y para que le funcionara razonablemente a la periferia de Europa debería estar en 1,16 o 1,20 (en dólares por euro)”, explicó Mantilla. Y apuntó que los más expuestos a la crisis europea son China y Estados Unidos, por la composición de su canasta de productos de exportación.

En tal sentido, expresó su convicción de que el comercio de la Argentina está menos comprometido, porque en su oferta tienen mucho peso los agroalimentos, aunque subrayó que es muy difícil hacer pronósticos. “Nos fijamos más en el impacto que la crisis podría tener en los precios. Aunque, si se profundiza y la capacidad de consumo baja aún más, podría verse afectado el volumen de la demanda”, señaló. Entretanto, la CERA sigue atentamente el comportamiento de los precios del petróleo, que impactan directamente sobre los de los commodities, y la evolución de la paridad euro-dólar.

“Con un crecimiento que continúa muy débil, una nueva caída no sería más que otro episodio en el marco de la recesión que comenzara hace tres años y que aún no ha sido superada. Se trata de una crisis económica y financiera motivada en el sobreendeudamiento del sector privado que, con el masivo salvataje a fin de evitar una recesión aún peor, terminó conduciendo a un significativo endeudamiento público”, sostienen los economistas Sebastián Laffaye y Jorge Lucángeli en un artículo titulado “A tres años de la caída de Lehman Brothers”, que integra la más reciente edición de la revista del Centro de Economía Internacional (CEI) de la Cancillería.

Tras rastrear los orígenes de la crisis y pasar revista a los sucesivos intentos de conjurarla, el trabajo recuerda que, en mayo del año pasado, “la preocupación creciente sobre la evolución de la deuda soberana en la zona euro junto con una posible reestructuración de la deuda griega impactó de lleno sobre la confianza”. Y añade que las dificultades que enfrentan España, Grecia, Irlanda, Italia y Portugal, “en combinación con la ausencia de una política decidida por parte de la Unión Europea, precipitaron un nuevo episodio de incertidumbre generalizada”. Así, continúa, “pese a los estímulos fiscales con que los gobiernos del G-20 combatieron la recesión, las inyecciones de fondos públicos a las entidades financieras y la avalancha de liquidez suministrada por los bancos centrales, el peso de la deuda elevó sustancialmente las primas de riesgo en la periferia del euro”.

“Los Estados Unidos y muchos de los países de Europa son, en conjunto, economías con exceso de gasto en bienes y servicios a escala internacional, en tanto que Alemania, China y Japón se han constituido, en las últimas décadas, en los grandes ahorristas de la economía mundial. El incremento del gasto en las economías deficitarias se ha financiado merced a un paulatino incremento del endeudamiento —tanto de los hogares como del sector público— que terminó horadando los cimientos del sistema financiero global. Morigerar los desequilibrios implica que los países deficitarios adopten una mayor frugalidad en su comportamiento económico; pero, a su vez, que los países con conductas austeras disminuyan su propensión al ahorro y aumenten su nivel de absorción a fin de contribuir a la reducción de los desbalances globales”, sostienen más adelante Laffaye y Lucángeli.

Ya en las conclusiones, estiman que, aun cuando las naciones en desarrollo enfrentarían un escenario más favorable, la perduración de la incertidumbre y la falta de mejoras en la demanda agregada de los países industrializados podría “contagiarlos vía el comercio internacional y los movimientos de capitales”. Y advierten que “el ciclo expansivo de los precios de los productos básicos parecería haberse agotado”.

“Creo que la crisis va durar bastantes años y que las medidas que se están tomando ahora van a profundizarla. Va a ser muy difícil que con restricción de la demanda puedan recuperarse Grecia o España”, comentó Laffaye en conversación con terminalC. Y vaticinó que, “al menos en los países periféricos de Europa, se va hacia un paulatino desarme del Estado de Bienestar”.

Para el economista, existen responsabilidades concurrentes. Por una parte, de los gobiernos, que permitieron el otorgamiento de créditos de alto riesgo; por otra, de los ciudadanos, que se endeudaron y vivieron por encima de sus posibilidades apostando a un incremento incesante de su patrimonio asociado al aumento del precio de la vivienda; y, finalmente, de la banca, que en las últimas dos décadas presionó a aquellos mismos gobiernos para que desregularan el mercado financiero.

Entre las consecuencias de la crisis, Laffaye contabiliza una extensión de las prácticas proteccionistas a las que Europa no será ajena. “Una de las pocas salidas que le queda es exportar. Sin embargo, al mismo tiempo, creo que se va a producir una paradoja: el desarme paulatino, de hecho, de la PAC (la Política Agraria Común del bloque), dado que el presupuesto para los subsidios no va a ser ya el mismo”, afirmó.

Laffaye coincidió con Mantilla en que la sobrevaluación del euro es un obstáculo a la salida exportadora y estimó que la resolución de ese problema dista de ser sencilla. “Me parece que el Banco Central Europeo, que es bastante ortodoxo, está mirando demasiado el tema de la inflación y una adecuación del valor del euro sería de alguna manera inflacionaria. Otra idea que circula es tener un euro para el norte de Europa y otro para el sur, pero eso sería romper la UE. Y la salida de la moneda común es abrir la caja de Pandora”, sostuvo. Y concluyó: “No veo que ni los organismos internacionales ni la UE ni las autoridades de cada país estén atinando a dar una respuesta acertada; vamos hacia una depresión larga y una reducción importante del Estado de Bienestar”.

Si se atienden las experiencias y perspectivas de quienes siguen de cerca los tráficos cotidianos con el Viejo Continente, la Argentina parece estar todavía al abrigo de esas dificultades. Con matices, los representantes de tres operadores de origen europeo consultados por terminalC confirmaron ese cuadro general.

Patricio Pranzetti, responsable local de Ventas y Marketing de la suiza Panalpina, manifestó que en la mayoría de los tráficos desde y hacia Europa habían observado “un escenario de crecimiento muy bajo o nulo respecto del año anterior, con algunos resultados positivos en la exportación marítima y en la importación aérea de insumos claves para la industria nacional”. Este último comportamiento, observó, “puede explicarse por el crecimiento sostenido del consumo en nuestro país en áreas clave como la industria automotriz, la telefonía celular, la industria electrónica y la industria de alimentos y bebidas”.

Se trata, explicó Pranzetti, de “segmentos muy maduros dentro del portafolio de negocios de Panalpina, en los que el abastecimiento de partes y piezas desde Europa tiene una importancia estratégica para la producción nacional”. Por eso, “son variables ajenas a la crisis europea las que pueden tener un impacto mayor, como por ejemplo el aumento o disminución de las compras de automóviles de parte de Brasil o un enfriamiento en el nivel de consumo de productos electrónicos”, afirmó.

Para 2012, sobre la base del análisis de variables relacionadas con la producción automotriz, la industria electrónica y la farmacéutica, habían proyectado un volumen de negocios similar al del año pasado. “Sin embargo, es justo reconocer que la implementación de las declaraciones anticipadas de importación para toda operación, sin distinguir si se trata de bienes de consumo o bienes claves para la producción, genera una incertidumbre que nos obliga a realizar análisis de un posible impacto en los escenarios previstos”, dijo Pranzetti (ver páginas 24-27).

“Si nos manejamos con el historial de 2011 y más si lo comparamos con 2010, no hemos notado esa crisis, ni en la cantidad de envíos ni en los volúmenes transportados”, aseguró por su parte Mariano Girini, gerente comercial de la alemana Schenker. Y precisó que “en los países que mueven la aguja”, como Alemania, Italia y Francia, el año pasado hubo un crecimiento de 20% respecto del ejercicio anterior. Desde su punto de vista, ese resultado obedece tanto a la diversificación de la cartera local de clientes —donde tienen fuerte presencia los rubros automotriz, farmacéutico y de alta tecnología— como a la concentración de recursos de Schenker en Europa, con fuerte presencia tanto en materia de redes de transporte ferroviario y terrestre como de almacenes y hubs de distribución.

Girini anticipó que la compañía estará lanzando este año una fuerte campaña de posicionamiento en Latinoamérica, a la que mira cada vez más como un mercado estratégico. “Con la coordinación de la casa matriz, y para toda la región, plantearemos propuestas más innovadoras, con optimización de costos y nuevos servicios”, refirió.

En materia de exportaciones, explicó Girini, se mantuvieron en general los volúmenes y en algunos casos, se incrementaron. Como ejemplos de buenos desempeños, citó los casos de algunos productos terminados, como los provenientes de la industria láctea, las frutas en general y los cítricos en particular, y los vinos. Comentó también que vienen trabajando para expandir las colocaciones en algunos países, por caso, de Europa del Este. “Si bien comparativamente no son los mejores, son mercados que han crecido mucho más que los tradicionales”, señaló.

Marcelo Guckenheimer, titular en el país de la también alemana DHL Global Forwarding, dijo por su parte que en los tráficos con Europa —que representan entre 25% y 30% del negocio para la filial local— no se había sentido la influencia de la crisis que sacude a ese continente y tampoco el efecto de las medidas que, en la segunda mitad de 2011, comenzaron a afectar los flujos de importación desde la Argentina.

Aunque no descartó que esas restricciones terminen trabando el ingreso de algunos bienes alimenticios —como los chocolates suizos, por ejemplo—, argumentó que, por regla general, las importaciones provenientes de Europa involucran “productos realmente necesarios, tales como repuestos o insumos para los laboratorios”, a diferencia de lo que ocurre con otros proveedores, “con todo respeto por juguetes, elementos de bazar o textiles, que son muy económicos y aprovechables”.

Guckenheimer confirmó que los despachos hacia el exterior operados por la empresa se habían mantenido, pero lamentó que en general sigan girando en torno de bienes tradicionales. “Así como lo hace la industria automotriz, podríamos exportar lavarropas, televisores o maquinaria agrícola en mayor cantidad”, observó.

Para este año, las expectativas de DHL son menos favorables que las de 2011, de por sí más flojo que 2010. Sin embargo, “tampoco creo que vaya a ser tan terrible como para rasgarse las vestiduras”, dijo el ejecutivo en tono coloquial. “Va a ser un año con menos inversión para el consumo. Espero que prive la cordura y se mantenga la importación de todo aquello que sea necesario para mantener la calidad y el servicio o que sirva para exportar más”, concluyó.

DE REBOTE. La menor expansión de la economía mundial y la incertidumbre en los mercados financieros tendrán repercusión en el desempeño de la región, que en 2012 registrará una leve disminución de su crecimiento a una tasa promedio de 3,7%, después del 4,3% alcanzado el año pasado, según estimó la Comisión Económica para América Latina y el Caribe (CEPAL) en la presentación de su habitual Balance preliminar. El documento dice que uno de los retos que los países debieron enfrentar en 2011, sobre todo a partir del segundo semestre, fue “la amenaza de una desaceleración causada por el contexto externo”. Y recalca que, si bien la región está mejor armada que en otras coyunturas para enfrentar la crisis, la evolución de su crecimiento estará influenciada por la magnitud y el alcance del deterioro de la economía mundial. En tal sentido, estima que la disminución del nivel de actividad de los países desarrollados provocaría una caída de la demanda de bienes que repercutiría negativamente sobre las exportaciones de la región y los precios de sus principales productos de exportación, algo que —dice— ya se está observando.

Foton presentó una nueva línea de camiones

Incluye tres gamas, pensadas para la distribución, el transporte en ruta y operaciones de alta exigencia. Completa así su oferta en el mercado local.

Las automotrices acumulan números negativos

Durante marzo y en el primer trimestre, retrocedieron tanto la producción de automóviles y utilitarios como las ventas externas y en el mercado local.